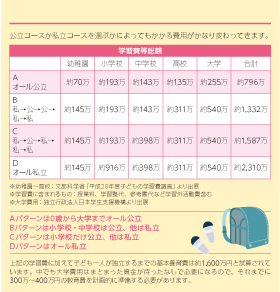

「子どもの教育費って一体いくらかかるの?」「どうやって準備したらいい?」という質問をよく受けます。昨今、収入は横ばいでも、教育費は年々増加する傾向にあります。

人生3大資金のひとつである教育費は、何年後にどれくらい必要になるかが比較的予想しやすく、計画を立てやすいものでもあります。子どもが中学校に入ると、塾や部活など、必要な出費が多くなりますし、大学入学時はまとまった資金が必要になります。そのとき、慌てないためにも今できることを考えてみましょう。

子どもは親にとって、夢のある存在。将来はどんな人になるだろう…。そんなことを考えて子育てをしていると、楽しくそして張り合いもあるものです。しかしその一方で気になるのは教育費。大学を出るまでにいくらかかるのか、考えて不安になる人も多いのではないでしょうか。子どもの希望はできる限りかなえてあげたいのが親心ですよね。今回はご自身も2 児の母であり、当会の協賛企業でもあるライフサポート株式会社のファイナンシャルプランナー・大島隆美さんに教育費についてお話をうかがいました。

教育費は予想と計画が立てやすい

まずは全体のライフプランを立ててみる

最近はたくさんの情報があるため、0歳から「何かさせなきゃ」と思っている親も多いようです。例えば習い事にしても、何をどの程度やらせるのが適正なのか、悩むケースが見られます。

その場合、まずその子の大学卒業までにいくら必要なのか、全体のライフプランを立ててみることです。そこから、今はどの程度の費用を捻出できるのか、その上で何をやらせるかを決めることが大切です。

目安としては、手取り収入の10 ~ 15%ほどと考えるのがよいでしょう。そして教育のゴールを決めていきます。スポーツをやらせるのか、ピアノなどの音楽の力を伸ばしてあげたいのか、あるいはグローバルに活躍してほしいから英語を学ばせたいのか、学歴を重視するので塾に通わせるのか、優先順位をつけていくのです。

インターネットや親同士のコミュニティなどでさまざまな情報が入ってくるでしょう。情報収集は必要ですが、それに振り回されず、冷静に考えられるようにしましょう。

その場合、まずその子の大学卒業までにいくら必要なのか、全体のライフプランを立ててみることです。そこから、今はどの程度の費用を捻出できるのか、その上で何をやらせるかを決めることが大切です。

目安としては、手取り収入の10 ~ 15%ほどと考えるのがよいでしょう。そして教育のゴールを決めていきます。スポーツをやらせるのか、ピアノなどの音楽の力を伸ばしてあげたいのか、あるいはグローバルに活躍してほしいから英語を学ばせたいのか、学歴を重視するので塾に通わせるのか、優先順位をつけていくのです。

インターネットや親同士のコミュニティなどでさまざまな情報が入ってくるでしょう。情報収集は必要ですが、それに振り回されず、冷静に考えられるようにしましょう。

キャッシュフロー表を作って確認する

ご相談にいらした方には、入ってくるお金、出ていくお金をキャッシュフロー表で確認することをおすすめしています。想定される生活資金や学費をあてはめて将来の収支をみると、中には住宅ローンの返済計画を見直す方、加入している保険を見直す方それぞれです。教育費以外の出費なども見直すことによって「今はこれくらい貯蓄をして、これくらい習い事をさせてもいいかな」「習い事3つはきついかな」「やはり私立にいれたいから今はこの程度に抑えて貯蓄に回そう」などと選択する理由が見えてきます。

子どもの教育は長丁場。全体を見据えて「子どもの夢をあきらめさせない教育費のかけ方」について冷静に考えられるようになるとよいでしょう。

子どもの教育は長丁場。全体を見据えて「子どもの夢をあきらめさせない教育費のかけ方」について冷静に考えられるようになるとよいでしょう。

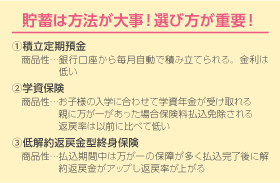

教育資金作りには3 つの学資プランがある

教育費を貯蓄するための商品は、おもに3つあります。積み立て定期預金は毎月自動で預金ができる半面、金利は期待できません。学資保険は、子どもが被保険者になります。入学に合わせて学資年金が受け取れます。また払込期間中にご両親に万が一のことがあっても保障され、疾病保障をつけることもできます。低解約返戻金型終身保険は、払込期間中は万が一の保障が多く、ある年齢に達したときに解約返戻金がアップして戻ってきます。教育資金だけでなく資産形成にも使うことができます。

教育費に不安がある人は専門家に相談を

キャッシュフロー表作りは、現状と理想を確認して対策を考える作業です。資産状況などの現状分析や、マイホーム費、ライフイベント費、各種保険、物価上昇や賃金のベースアップなど、あらゆる要素から判断していきます。ご相談にいらっしゃるご夫婦の中には、これをやることで初めて人生の全体についてイメージできるようになり、教育方針についても整理できてくる方もいらっしゃいます。教育費について不安に思っている方も、まずは専門家に相談し、この作業から始めてみるのはいかがでしょうか。